Margini e Value at Risk

Value at Risk

Il valore a rischio (conosciuto anche come value at risk o VaR) è una misura di rischio applicata agli investimenti finanziari. Tale misura indica la perdita potenziale di una posizione di investimento in un certo orizzonte temporale, solitamente 1 giorno, con un certo livello di confidenza, solitamente pari al 95% o 99%. È una tecnica comunemente usata da banche d’investimento per misurare il rischio di mercato delle attività che detengono in portafoglio, ma è anche un concetto più vasto che ha molteplici applicazioni. (fonte Wikipedia)

Margini

Il margine è il termine che identifica il valore dei soldi che vengono richiesti dal broker per garantire la controparte di ogni contratto derivato. Il valore dei soldi richiesti rappresenta perciò il rischio dell’operazione medesima e sarà adeguato, compensato, al variare del rischio medesimo.

Vendere i contratti di opzione richiede margine, comperarli invece no poiché il compratore ha la facoltà e non l’obbligo di esercitare il contratto e pertanto l’importo del premio pagato è la massima cifra che gli viene richiesta.

Il venditore invece ha un margine iniziale, cioè calcolato nel momento in cui la posizione viene assunta e poi, compensato mano a mano che questa operazione diventa più o meno rischiosa, o anche se nella strategia sono state modificate delle caratteristiche o comperando delle opzioni che delimitano il rischio o vendendo delle opzioni di serie contraria (call contro put ad es.).

Il broker deve perciò avere a garanzia tutti i denari che potrebbero servire in ogni momento per soddisfare tutte le controparti. Questo denaro viene versato alla Cassa di Compensazione e Garanzia che è l’organo preposto. Capita però che il Broker aumenti il margine richiesto dalla CC&G magari perché ha la maggior parte dei clienti che si è esposta verso una parte (discesa o salita) oppure verso un settore (farmaceutico, bancario,ecc). E’ evidente che il portafoglio detenuto dal broker ha una rischiosità complessiva che varia dalla somma delle posizioni e pertanto il margine richiesto ad ogni cliente sarà, a parità di operazione, diverso da broker e broker, da un giorno rispetto all’altro.

In beeTrader viene utilizzato il Margine Naked poichè il margine con strategie a rischio definito coincide con il rischio massimo e non serve calcolarlo, così anzi sai, in caso di uno spread, se chiudi prima la parte comperata quale sarà la marginazione richiesta. Tuttavia è possibile adeguare il margine di beeTrader con quello effettivamente richiesto dal broker, questa operazione può essere fatta strategia per strategia o per portfolio.

Adeguamento Margini

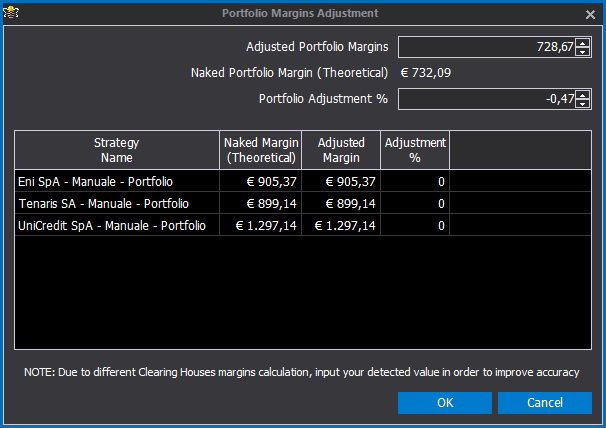

All’inizio il Naked Margin di beeTrader e il Margin Adjusted coincidono, vedremo successivamente come poter modificare il margini di beeTrader, prima strategia per strategia e poi dell’interno portfolio in un unico passaggio.

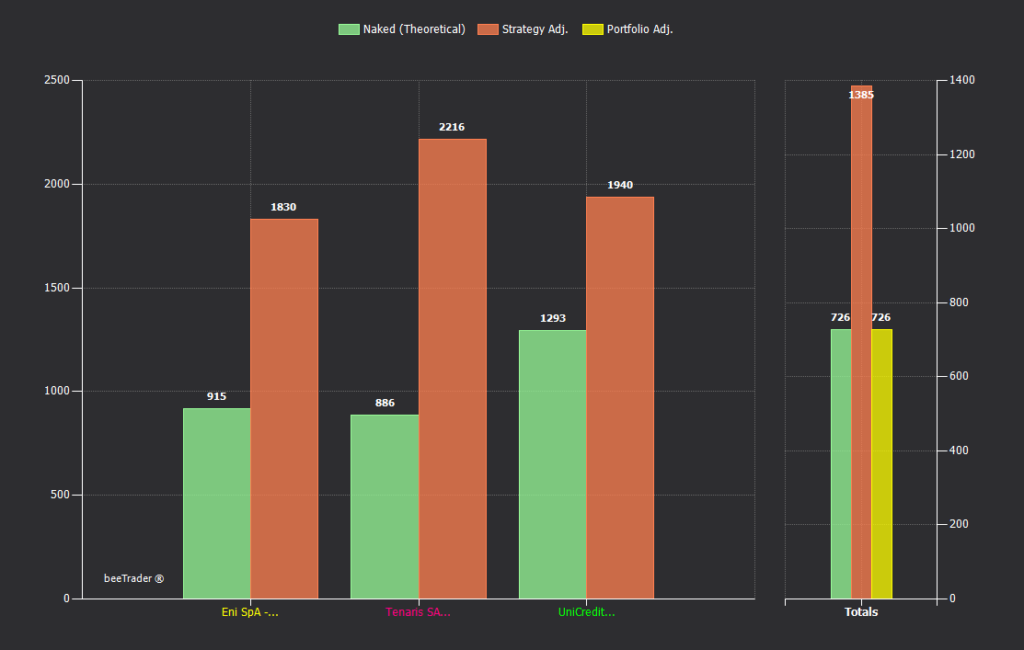

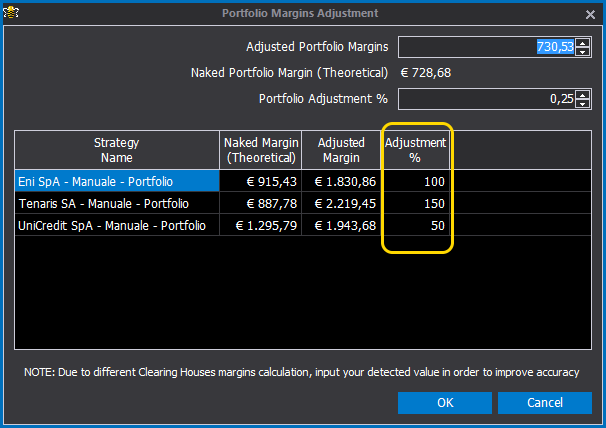

Cliccando il pulsante Margin Adjustment si apre la finestra che permette di effettuare le modifiche. Nel caso di cui sotto viene incrementato del 100% il margine per la strategia di Eni, del 150% il margine per quella di Tenaris, del 50% il margine per quella di Unicredit.

Come potete vedere gli istogrammi delle strategie riportano la modifica effettuata.

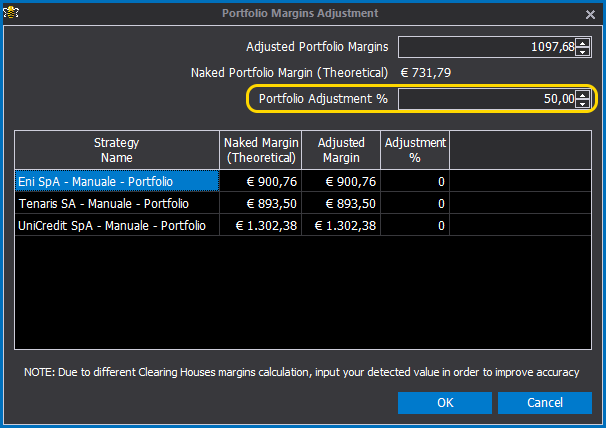

Ora invece, sempre cliccando sul pulsante Margin Adjustment, andiamo ad incrementare del 50% il margine dell’interno portfolio. Il corrispondente istogramma (di destra) si allinea all’operazione effettuata.