Options Strategy – Volatility

Video Tutorial

In questa sezione di beeTrader vengono usate molto spesso le Chain Opzioni acquisite come illustrato nella sezione Volatility Surface. Si consiglia, quindi, di effettuare l’acquisizione prima di procedere con le analisi sottostanti.

Volatility Index

Premessa: gli indici di volatilità rappresentano la volatilità implicita mediata di una serie di opzioni su diverse scadenze.

Il Volatility Index di beeTrader, rappresenta la volatilità mediata di tutta la superficie su tutte le scadenze, cioè tutte le opzioni OTM, ATM, ITM quotate su tutte le scadenze disponibili.

Per completare l’analisi di volatilità abbiamo a disposizione il Volatility Finder che analizza invece solo le volatilità implicite delle opzioni ATM.

Il Volatility Index di beeTrader ha una modalità di calcolo proprietaria che differisce da come vengono calcolati gli altri indici e quindi assolutamente non sono misure COMPARABILI.

Abbiamo ideato questo algoritmo perchè mancava un Volatility Index che indicasse non tanto la volatilità implicita che trovo già negli altri indici, ma desse un’indicazione (Index) della probabile traiettoria del sottostante. Lo abbiamo esteso a tutti gli strumenti trattati e lo potete trovare sulle azioni, sulle valute, sui future e sui bond.

Utilizzo: il Volatility Index di beeTrader si usa sia per valutare il trend che per individuare il periodo di salita o di discesa della volatilità. Ci sono due modalità di visualizzazione che sono:

Difference

Questa modalità consente la valutazione della differenza tra il Volatility Index e la volatilità storica del titolo riferita a 30,50,75,100,150 periodi, oppure la differenza di ogni singola volatilità storica con un’altra di periodo diverso.

L’analisi con il Volatility Index è importante per poter definire se il Market Maker sta prezzando rischio (volatilità implicita) maggiore o minore della volatilità storica e pertanto si sa se si staranno trattando opzioni a sconto o maggiorate.

L’analisi tra volatilità storiche è invece importante per capire la tendenza ed il livello di valore della volatilità storica.

Nell’esempio viene visualizzata la differenza tra il Volatility Index (selezionata nel menù Reference to Compare) con le volatilità storiche a 30 gg e 50 gg visualizzate nel grafico superiore.

Oscillator

Il Volatility Index può essere visualizzato anche sottoforma di oscillatore, questo tipo di visualizzazione rende più facile la lettura e di conseguenza decidere se si è in alta o bassa volatilità.

Si considerino gli spazi vuoti lasciati dall’indicatore come illustrato ed in questo modo si eviteranno molti falsi segnali.

Dato che si sta creando una relazione volatilità-trend bisogna comprendere che sarà di lungo periodo e non per un trading giornaliero. Si prende posizione e la si mantiene sino al segnale opposto.

Un’esempio dell’utilizzo dell’oscillatore del volatility index è quello riportato nell’immagine.

Options Smile

Options Smile mostra gli smile di volatilità delle opzioni call e put della superficie memorizzata per il sottostante, a tal proposito viene indicata la data a cui si riferiscono gli smile visualizzati. Se non è presente nessuna curva è necessario acquisire una superficie tramite il tool Volatility Surface accessibile dal menù.

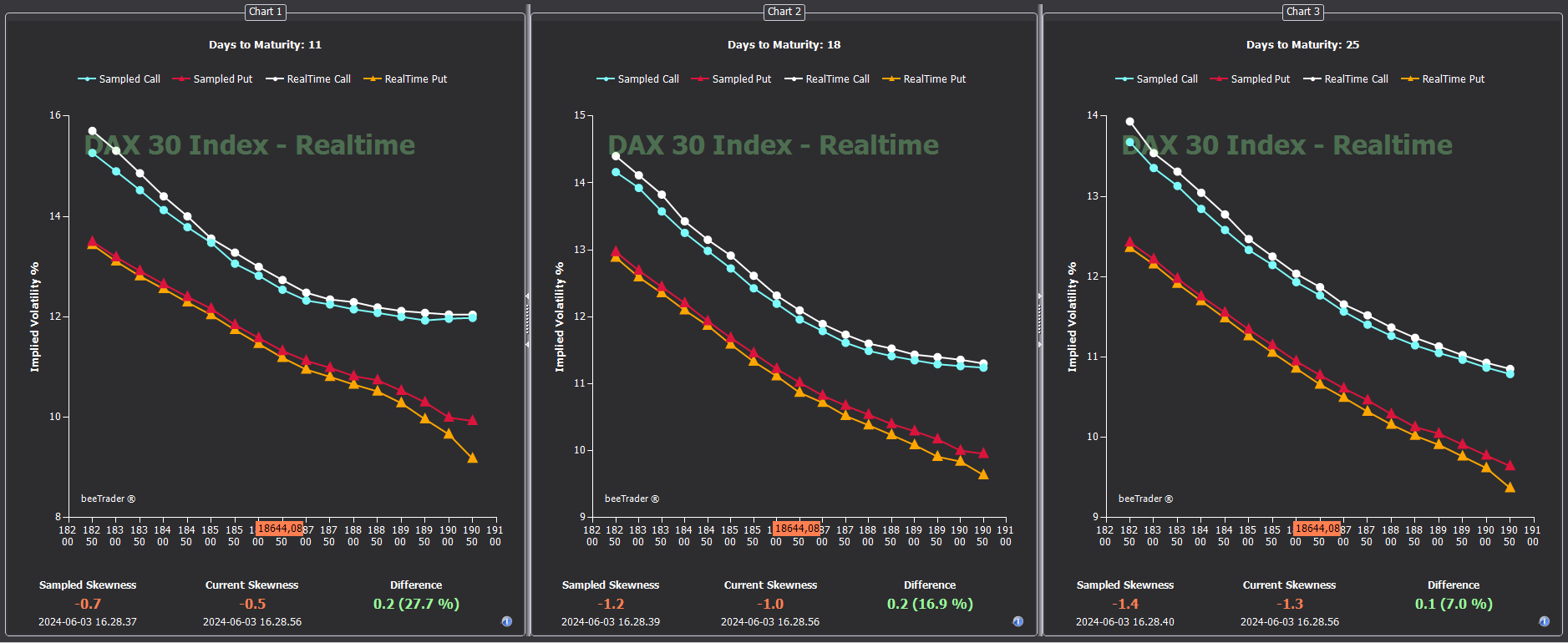

Skewness

Quanto è il rischio quotato?

La parola Skewness significa asimmetria e, nel caso questa sia applicata alle opzioni significa la differenza di volatilità implicita dell’opzione di riferimento Call rispetto a quella di riferimento Put. Le opzioni di riferimento sono quelle che hanno un delta pari a 0,25 e con una semplice sottrazione dal valore della volatilità implicita Put rispetto a quella di riferimento Call si ottiene un valore che indica appunto la pendenza della quotazione. Il valore che si ottiene è sempre negativo negli asset stocks e loro indici, positivo invece nelle valute, bonds e nelle commodities.

Infatti la Skewness misura la differenza di rischio che esiste tra la Put campione e la Call campione e, come è noto, il mercato prezza più rischio verso la discesa che non verso la salita a parte appunto le valute i bonds e le commodities il cui rischio è quotato maggiormente verso la salita.In generale, assumendo di analizzare l’indice FTSE MIB40, più è alto il numero in valore assoluto della pendenza e più ci aspetteremo una discesa dei corsi.

Lo strumento prevede di poter visualizzare tre scadenze contemporaneamente che possono essere selezionate dalle apposite caselle o con il tasto DX del mouse.

Verranno visualizzate delle semirette inclinate che congiungono i due strikes campione evidenziando il valore della volatilità e, nelle etichette, il valore dello strike.Infine verrà visualizzata una semiretta verticale che indica il valore attuale del sottostanteE’ possibile catturare l’immagine ed i valori di volatilità in un dato momento e visualizzare la situazione catturata rispetto alla situazione attuale potendo quindi valutare variazioni nel prezzaggio della skewness e le conseguenti probabili variazioni di trend. I valori catturati assumeranno un colore diverso e saranno disegnati con linee tratteggiate.

E’ possibile salvare i valori e richiamarli per comparazione in momenti successivi. Supponiamo di essere in una fase in cui il mercato scende e vogliamo sapere se è una discesa prezzata ad un rischio maggiore di quello in cui era prezzata la discesa nel periodo Covid del 2020.

NOTA: i valori skewness sono casuali e non sono valori reali.

Nell’immagine la semiretta bianca tratteggiata che ha valori 31 e 26,3 è quella chiamata Covid 2020 ed è comparata con quella gialla con valori 25,3 e 24,1 che è quella del FTSE MIB40 oggi. La differenza è di 3,5 punti, il 300% appunto.

Skewness per Strike

In questa scheda è possibile visualizzare le volatilità implicite calcolate in real-time delle opzioni Call e Put alle scadenze selezionate nel menù principale. Per questa scheda valgono le medesime considerazioni fatte per la scheda Skewness.

Cone & Probability

- La tabella corrispondente al numero 1, calcolata usando le barre daily indicate nel grafico corrispondente al numero 2, ci mostra quanto è stato il movimento storico del sottostante nel momento in cui mancavano un determinato numero di giorni a scadenza. Per cui se leggo sull’asse X 24 e poi vado nella casella corrispondete al 3% leggo 70, questo significa che il sottostante quando mancavano 24 giorni a scadenza ha fatto un movimento del 3% nel 70% delle volte. Con un’informazione di questo tipo posso pensare a costruire una figura il cui guadagno derivi dal superamento degli strike. In dettaglio, nel bordo di sinistra della tabella sono presenti i giorni relativi alle scadenze disponibili. Nel nostro caso, oggi, abbiamo le scadenze a 24, 59, 87, 150, ecc. giorni). Nella riga in alto della tabella troviamo dei valori preimpostati di scostamento % di prezzo (1,5/2/2,5/3/ecc), sulla base dei quali vengono effettuati i calcoli che ritroviamo nelle caselle colorate. Nelle caselle in rosso il numero interno esprime le volte in cui lo spostamento è stato inferiore al 50%, in giallo le volte in cui lo spostamento è compreso tra il 50% ed il 75% e in verde le volte in cui lo spostamento è stato superiore al 75%.

- Selezionando una riga sul grafico 1, nel grafico 2 (il grafico storico del titolo) compaiono delle linee orizzontali. Le linee rosse identificano un possibile strangle venduto, le linee verdi un possibile strangle comprato, le distanze dall’ATM degli strike che compongono gli strangle vengono indicati sotto il grafico storico.

- Il grafico 3 visualizza il cono di volatilità: è uno strumento con il quale viene paragonata la volatilità storica del sottostante con quella implicita per i vari strike e scadenze. Il cono viene costruito utilizzando tutte le scadenze disponibili, viene utilizzata la volatilità storica di tutti i punti, e poi viene fatta la media ad un anno disegnata con la riga azzurra. Ottenuta la media vengono calcolate le deviazioni standard sempre ad un anno, in arancione 1 stdev ed in verde 2 stdev. Le volatilità implicite per ogni scadenza sono rappresentate con dei pallini per le call e con dei triangoli per le put. La risultante è poter verificare le volatilità implicite che sono all’interno del cono che hanno dei valori normali, mentre quelle fuori dal cono hanno dei valori di volatilità implicita alti o bassi a seconda che siano sopra o sotto il cono.

Vega IN / OUT

Vega IN/OUT è stato ideato e sviluppato per sfruttare i ritracciamenti dai picchi di volatilità identificati dal Volatility Index.

Nella letteratura si legge che si vende la volatilità quando è alta e si compra quando è bassa. Ma quest’informazione è causa di forti perdite. In realtà la volatilità si vende quando ripiega verso il basso e si compra quando sta salendo. Può sembrare una piccola differenza, ma è sostanziale. Questo evidenzia il tool Vega IN / OUT!

Un’esempio di utilizzo è quello di sfruttare i picchi di volatilità per vendere uno Straddle quando il Volatility Index crossa al ribasso la linea di 2, quindi quando sta rientrando da una volatilità molto elevata. Si cerca in questo caso di vendere Call e Put su scadenza lontana (1,5 – 2 anni) con un delta basso, intorno allo 0,2. Così facendo la figura sarà poco influenzata dai movimenti del sottostante e trarrà il proprio guadagna dall’abbassamento del vega.

Nel caso in cui il sottostante si muova molto e quindi sbilanci il delta, vanificando in questo modo il guadagno dato dal vega, può essere sensato intervenire sul delta sbilanciando la figura, quindi vendendo un’altra opzioni (Call o Put in funzione delle direzione avuta del sottostante). In questo modo la figura sarà sbilanciata perchè ci saranno più contratti venduti da un lato, ma il delta sarà bilanciato.

Un livello al quale effettuare il bilanciamento può essere quello di attendere che il rapporto tra il loss di un lato / il gain dell’altro lato sia = 2.