Options Strategy – Montecarlo Simulations

Video Tutorial

Comprendere la funzione Montecarlo Simulations

Questa funzionalità permette di trarre stime attraverso delle simulazioni utilizzando il Metodo Montecarlo. La finestra è composta principalmente di due sezioni, la sezione Simulation Parameters e la sezione con i relativi grafici.

-

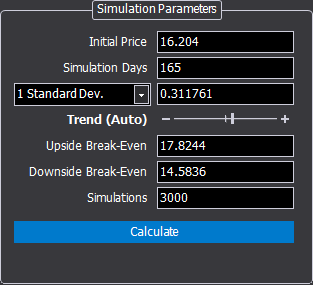

Initial Price: prezzo di partenza a partire dal quale verranno effettuati i lanci;

-

Simulation Days: durata in giorni della simulazione;

-

1 Standard Deviations / Historical Volatility: valore di 1 deviazione standard relativa all’andamento del prezzo del sottostante calcolata su 21 giorni o volatilità storica;

- Trend (Auto): viene rilevato automaticamente il trend del sottostante per avere una simulazione verosimile, tuttavia questo parametro può essere modificato a piacimento posizionando manualmente il cursore nella posizione centrale (simulazione in assenza di trend e quindi simmetrica) ,oppure con più o meno trend in base alla proprio valutazione;

-

Upside Break-Even: limite superiore con il quale verificare la percentuali di probabilità;

-

Downside Break-Even: limite inferiore con il quale verificare la percentuali di probabilità;

-

Simulations: numero dei lanci che verranno effettuati. Si ricorda che 25000 lanci sono la misura minima per ottenere dei risultati statisticamente attendibili.

Se la Simulazione Montecarlo viene avviata dalla strategia i campi vengono compilato automaticamente con i valori della strategia, dove disponbili.

-

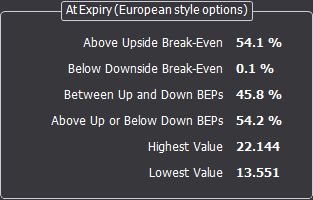

Above Upside Break-Even: indica la percentuale di probabilità che a scadenza il prezzo del sottostante sia più alto dell’Upside Break-Even Point;

-

Below Downside Break-Even: indica la percentuale di probabilità che a scadenza il prezzo del sottostante sia più basso del Downside Break-Even Point;

-

Between Up and Down BEPs: indica la percentuale di probabilità che a scadenza il prezzo del sottostante sia compreso tra i Break-Even Points;

-

Above Up or Below Down BEPs: indica la percentuale di probabilità che a scadenza il prezzo del sottostante sia fuori dai Break-Even Points;

-

Highest Value: indica il valore più alto raggiunto dalla simulazione;

-

Lowest Value: indica il valore più basso raggiunto dalla simulazione.

-

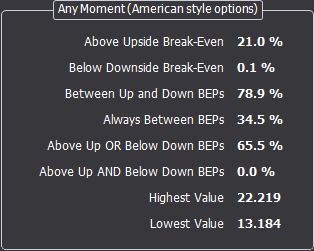

Above Upside Break-Even: indica la percentuale di probabilità che il prezzo del sottostante sia più alto dell’Upside Break-Even Point nel lasso di tempo impostato in Simulation Days;

-

Below Downside Break-Even: indica la percentuale di probabilità che il prezzo del sottostante sia più basso del Downside Break-Even Point nel lasso di tempo impostato in Simulation Days;

-

Between Up and Down BEPs: indica la percentuale di probabilità che il prezzo del sottostante sia compreso tra i Break-Even Points nel lasso di tempo impostato in Simulation Days;

-

Always Between BEPs: indica la percentuale di probabilità che il prezzo del sottostante sia sempre compreso tra i Break-Even Points nel lasso di tempo impostato in Simulation Days;

-

Above Up OR Below Down BEPs: indica la percentuale di probabilità che il prezzo del sottostante sia stato almeno una volta superiore all’Upside Break-Even Point OPPURE inferiore al Downside Break-Even Point nel lasso di tempo impostato in Simulation Days;

-

Above Up AND Below Down BEPs: indica la percentuale di probabilità che il prezzo del sottostante sia stato almeno una volta superiore all’Upside Break-Even Point E inferiore al Downside Break-Even Point nel lasso di tempo impostato in Simulation Days;

-

Highest Value: indica il valore più alto raggiunto dalla simulazione;

-

Lowest Value: indica il valore più basso raggiunto dalla simulazione.

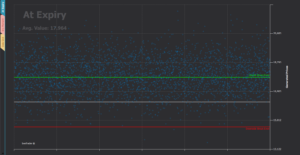

In questo grafico vengono rappresentati i lanci della Simulazione Montecarlo effettuati, ad ogni lancio corrisponde un pallino. Viene quindi visualizzato il prezzo a scadenza della simulazione, che unito ai Break-Even fornisce un’immediata percezione visiva della simulazione effettuata e di quale sia il prezzo a scadenza.

Questo grafico genera le percentuali mostrate nel box At Expiry.

In questo grafico, invece, viene indicato il massimo ed il minimo per ogni giorno della simulazione, e non solo alla scadenza della stessa, in questo modo si ha la percezione dello scostamento durante la vita della simulazione.

Questo grafico genera le percentuali mostrate nel box Any Moment.

La tabella mostra i prezzi generati dai lanci impostati per ogni giorno della simulazione.